La realtà delle tariffe cinesi

Osservando i dati forniti da fonti quali l’Organizzazione Mondiale del Commercio (WTO) e la Commissione Europea, emerge un quadro sconcertante.

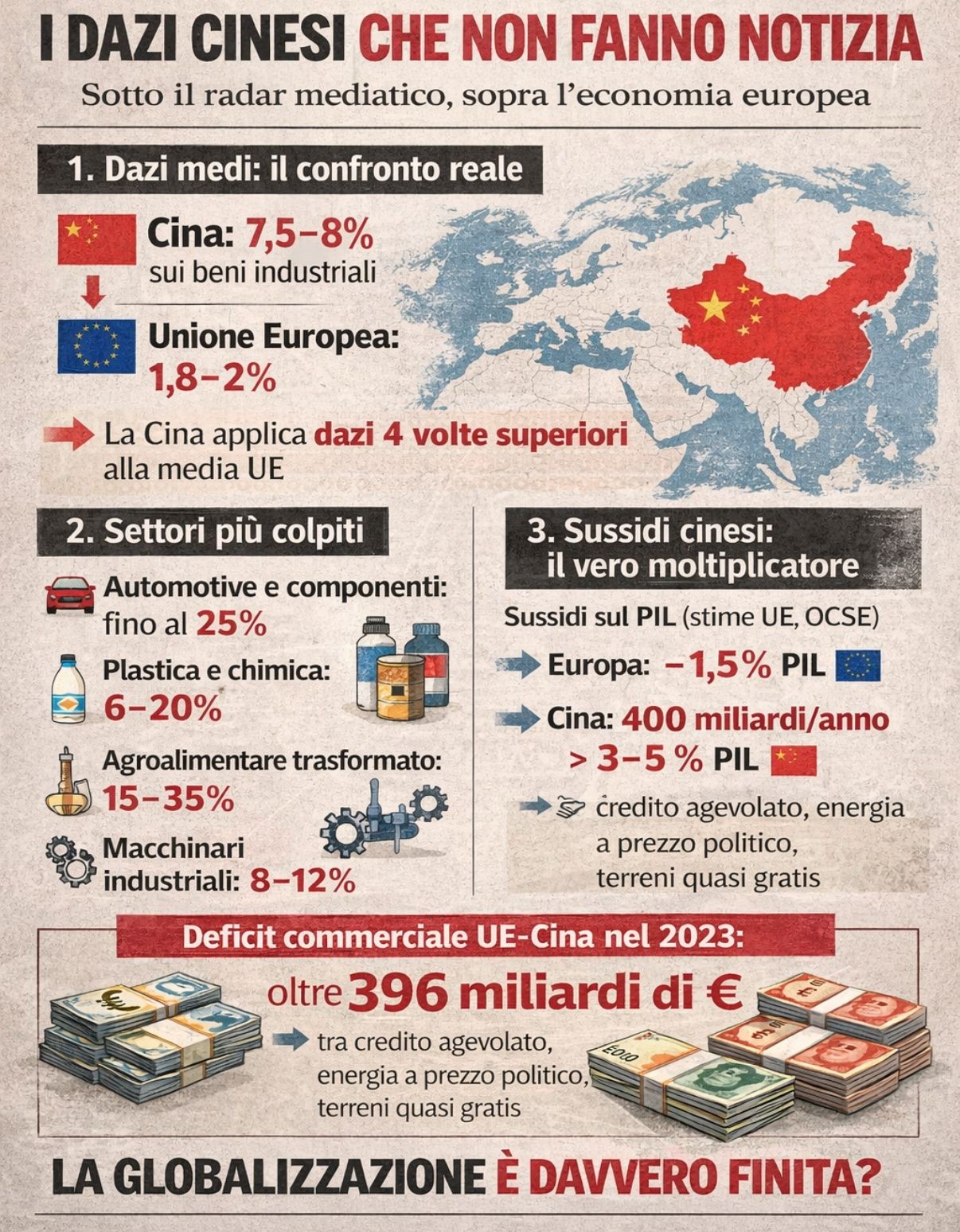

La tariffa media applicata dalla Cina ai beni industriali si attesta intorno al 7,5–8%, un valore nettamente superiore a quello dell’Unione Europea, che è inferiore al 2%.

Tuttavia, questa cifra media può risultare fuorviante, poiché in settori strategici – come automotive, agroalimentare e macchinari – le aliquote possono raggiungere percentuali ben più elevate.

Ad esempio, nel settore automotive e della componentistica, i dazi possono arrivare fino al 25%, una cifra significativa anche se recente è stata una certa apertura in alcune categorie.

Nel settore agroalimentare trasformato tali aliquote oscillano tra il 15% e il 35%, mentre nella plastica e chimica si muovono tra il 6% e il 20%

Per quanto riguarda i macchinari industriali, le tariffe si attestano tra l’8% e il 12%, accompagnate da requisiti di certificazione locali estremamente rigidi.

Tale scenario evidenzia una marcata variabilità settoriale, influenzata da fattori quali il valore aggiunto del prodotto, la complessità tecnologica e le normative ambientali.

L’eterogeneità delle aliquote e dei requisiti di certificazione impone alle aziende un’attenta analisi dei costi e delle procedure di conformità per ciascun mercato di riferimento, al fine di ottimizzare la strategia di esportazione e minimizzare i rischi di non conformità.

L’adeguamento alle specifiche normative locali rappresenta, quindi, una sfida cruciale per le imprese che operano a livello internazionale.

Questi dati evidenziano chiaramente un ambiente commerciale in cui le imprese europee sono svantaggiate.

Barriere non tariffarie

A queste tariffe si aggiungono barriere non tariffarie, come norme tecniche divergenti, procedure di licenza lente e controlli sanitari selettivi.

Queste misure complicano ulteriormente l’accesso al mercato cinese per le aziende europee, creando un contesto di concorrenza anomala e strutturata.

Il ruolo dei sussidi

Tuttavia, ciò che caratterizza veramente il sistema economico cinese è il massiccio utilizzo dei sussidi. Secondo stime dell’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) e dell’Unione Europea, i sussidi industriali cinesi ammontano tra il 3% e il 5% del PIL nazionale, traducendosi in oltre 400 miliardi di dollari all’anno

.Questi sussidi, erogati a pioggia a favore di settori strategici come l’acciaio, l’alluminio, la cantieristica navale, il solare e, più recentemente, i semiconduttori e i veicoli elettrici, distorcono la concorrenza a livello globale.

Le aziende cinesi, forti di questo sostegno finanziario, possono praticare prezzi artificialmente bassi, inondando i mercati esteri con prodotti a costi inferiori rispetto a quelli dei concorrenti.

Questo fenomeno, noto come “dumping”, crea squilibri commerciali e mette a rischio la sopravvivenza di imprese in altri paesi, incapaci di competere con i prezzi cinesi.

L’entità di questi sussidi è tale da alterare significativamente le dinamiche del commercio internazionale, sollevando preoccupazioni per la sostenibilità e l’equità del sistema economico globale.

Queste risorse vengono utilizzate per finanziamenti agevolati, prezzi dell’energia gonfiati, terreni a basso costo e interventi diretti dello Stato.

Al confronto, l’Unione Europea spende solo circa l’1-1,5% del proprio PIL in sussidi industriali, con vincoli rigorosi sugli aiuti di Stato.

Negli Stati Uniti, le misure di sostegno sono più selettive e trasparenti, come dimostrano iniziative recenti come l’Inflation Reduction Act (IRA).

Questo squilibrio crea una competizione che non si basa su condizioni di mercato equo, ma piuttosto su un sistema di sostegno che favorisce le aziende cinesi a scapito di quelle europee.

L’impatto sull’Europa

L’impatto di questa concorrenza sleale è drammatico.

Nel 2023, il deficit commerciale tra Unione Europea e Cina ha superato i 396 miliardi di euro, uno dei livelli più elevati mai registrati.

Settori chiave come le tecnologie verdi e le batterie per veicoli elettrici vedono una predominanza cinese che non lascia spazio alle aziende europee.

Oltre l’80% dei pannelli fotovoltaici importati nell’UE proviene dalla Cina, e la quota cinese nel mercato delle batterie e dei componenti per veicoli elettrici supera il 60%.

Inoltre, il settore dell’acciaio e dei semilavorati subisce pressioni sui prezzi tra il 20% e il 30% inferiori rispetto ai costi europei.

Questa situazione mette in luce una parità di trattamento discutibile: le imprese europee sono soggette a regolamenti ambientali e sociali come il sistema di scambio di quote di emissione (ETS) e il meccanismo di adeguamento del carbonio alle frontiere (CBAM), mentre competono con prodotti cinesi che non affrontano simili oneri.

È evidente che la competitività europea sta venendo erosa in un campo da gioco irregolare.

Perché il silenzio?

La ragione per cui questi problemi non fanno notizia è complessa e stratificata.

Ammettere l’esistenza di queste disparità significa riconoscere che:

- Il libero scambio non è simmetrico.

- La politica industriale esiste e viene utilizzata efficacemente da altri paesi.

- L’Europa ha procrastinato troppo a lungo l’adozione di una strategia commerciale e industriale proattiva.

Attualmente, i dossier anti-dumping aperti contro la Cina sono meno di 40, mentre gli Stati Uniti hanno avviato oltre 120 misure negli ultimi anni.

Questa disuguaglianza di azione indica una mancanza di volontà o capacità da parte dell’Europa di affrontare in modo deciso le reali dimensioni del problema.

Non si tratta di demonizzare la Cina o invocare una politica di autarchia, ma piuttosto di riconoscere che la globalizzazione è ormai diventata un gioco geopolitico.

Ignorare la realtà dei numeri non li rende meno reali, e il commercio internazionale funzionerà solo se tutti i partecipanti sono disposti a rispettare regole condivise.

Quando tali regole non sono applicabili, ci troviamo di fronte a una competizione strategica anziché a un libero mercato.

Conclusione

Le statistiche parlano chiaro, e il silenzio dell’Europa su queste questioni strategiche rappresenta una scelta consapevole, ma pericolosa.

Non possiamo più permetterci di ignorare il modo in cui le dinamiche economiche globali stanno plasmando il nostro futuro e mettendo a rischio le nostre industrie.

È tempo di affrontare i problemi con chiarezza e determinazione, riconoscendo che la competizione commerciale richiede più di semplici accordi commerciali; necessita di una strategia industriale coesa e di una ferrea volontà di proteggere gli interessi europei in un contesto globale sempre più complesso.

Solo così l’Europa potrà sperare di mantenere un ruolo rilevante e competitivo nel panorama mondiale.